Un inventario es una herramienta fundamental para la administración de un negocio, el cual se tiene que hacer sí o sí. Pero ¿Qué pasaría si te dijéramos que hay una manera de administrar tu negocio para consultar las mercancías disponibles, ventas y costos de venta diariamente?

Bueno, pues acompáñanos a descubrir todos los detalles sobre el inventario perpetuo, con el cual tienes un gran control y visibilidad sobre tus productos en cualquier momento.

¿Qué es un inventario perpetuo?

Un inventario perpetuo realiza una gestión del almacén, costo de ventas y ventas de una empresa de forma constante. Este sistema se mantiene actualizado porque lleva un registro de las entradas y salidas del inventario de forma automática. Se considera uno de los más precisos para la administración de un negocio.

Al mantener al día todas las operaciones que se realizan en la empresa se puede tener un diagnóstico inmediato del inventario final, así como de costos de producción, materia prima faltante, utilidades y pérdidas en tiempo real. Por su eficacia es uno de los sistemas de inventario preferidos por las empresas.

Es conveniente, sobre todo, para grandes organizaciones que requieren un mayor rigor en su producción diaria, así como negocios que se encuentren descentralizados, es decir, que sus áreas están separadas unas de otras; de esta forma se coordinan todos los componentes de forma optimizada.

Diferencias entre el inventario perpetuo y el inventario periódico

Entre el inventario perpetuo o permanente y el inventario periódico existen diferencias sustanciales: El inventario perpetuo consiste en un registro constante de todos los movimientos día con día. Mientras que en el periódico se realiza con cierta frecuencia: mensual, bimestral, trimestral, semestral, anual.

El inventario perpetuo se puede hacer con la ayuda de algún software y tecnología para agilizar su funcionamiento. Por su parte, el inventario periódico generalmente usa herramientas básicas de administración.

La previsión de necesidades es rápidamente identificable en el inventario perpetuo, mientras que en el inventario periódico no es posible realizar predicciones de forma inmediata.

En el inventario perpetuo se lleva un registro de libros de manera automática. En cambio, el inventario periódico funciona sobre un registro manual que se basa en la verificación física.

El inventario perpetuo contempla las pérdidas en el registro, por lo tanto es muy preciso; mientras que el periódico no las toma en consideración, por lo tanto es inexacto.

Cuando el sistema de inventario perpetuo está en funcionamiento no es necesario suspender las actividades de la empresa. En oposición, durante el inventario periódico sí se deben detener las actividades para poder realizarlo.

¿Para qué sirve el método de inventario perpetuo?

El objetivo principal de un inventario perpetuo es tener cifras exactas y actuales acerca de las existencias en el almacén, los costos, las ventas y las ganancias de una empresa. Además, sirve para hacer planeaciones inmediatas para compensar los materiales que estén próximos a terminarse. De esta forma se evitará que haya productos agotados, lo cual puede provocar descontentos entre los clientes.

Este sistema también busca agilizar la administración de los recursos de una empresa de forma rápida y concisa, ya que los inventarios periódicos (que se realizan de forma presencial, manual y que además requieren que se cierre el negocio) son poco prácticos y quitan tiempo que se puede destinar a una mayor productividad.

Ventajas del inventario perpetuo

Entre las virtudes y atributos del inventario perpetuo tenemos que: Ahorra bastante tiempo en la gestión de una empresa.

Es capaz de identificar los fallos en el registro de forma inmediata, como pueden ser devoluciones, extravíos, robos, entre otros percances.

Se mantiene actualizado de manera casi instantánea.

Optimiza las compras a proveedores y las ventas a clientes.

Proporciona información en tiempo real de las condiciones de la empresa.

Desventajas del inventario perpetuo

En contraste, en el lado de los obstáculos e inconvenientes encontramos que: Implementar un sistema de inventario perpetuo requiere tiempo para preparar su funcionamiento y organización.

Involucra mayores costos, en comparación con un inventario tradicional.

Se requiere capacitar adecuadamente a los colaboradores de la empresa para que lo usen de la manera correcta.

Cómo gestionar un inventario perpetuo en 7 pasos

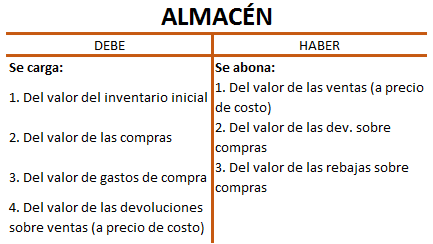

1. Define la cuenta de Almacén

En la cuenta de Almacén se van a manejar todas las existencias de mercancías que posee la empresa. Las entradas y salidas serán registradas únicamente a precio de costo; el saldo total de esta cuenta es deudora y representa el valor final de la mercancía disponible.

El lado izquierdo corresponde a los cargos del valor del inventario inicial, valor de compras, valor de gastos de compras y valor de las devoluciones sobre ventas. En el lado derecho se abona lo que hay del valor de las ventas, valor de las devoluciones sobre compras y valor de las rebajas sobre compras.

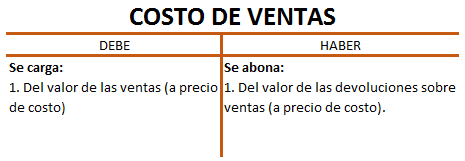

2. Especifica la cuenta de Costo de ventas

Luego en el sistema de inventario perpetuo tenemos la cuenta de Costo de ventas, que expresa el precio de costo de lo vendido por la empresa. Las entradas y salidas también se manejan a precio de costo, no de precio final. El saldo total de este apartado es de naturaleza deudora.

Esta cuenta es la más simple de todas, pues solo registra el cargo del valor de las ventas concretadas en la columna izquierda «Debe» y el abono del valor de las devoluciones sobre ventas de los clientes en la columna derecha «Haber».

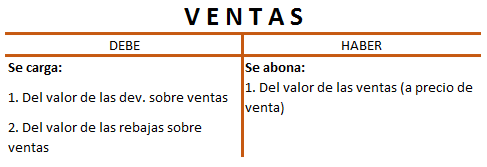

3. Precisa la cuenta de Ventas

Se refiere a los conceptos registrados en la cuenta de Ventas que representan las ventas netas de una empresa. A diferencia de las dos anteriores, esta realiza los registros conforme el precio de venta de las mercancías. Su saldo es de naturaleza acreedora, pero al recibir el total de Costo de Ventas determina si las utilidades o ganancias son positivas o negativas.

En la columna izquierda «Debe», correspondiente a los cargos, se debe registrar el valor de las devoluciones sobre ventas y el valor de las rebajas sobre ventas. Mientras que en la columna derecha «Haber» se marca el valor de las ventas.

4. Realiza el registro de movimientos

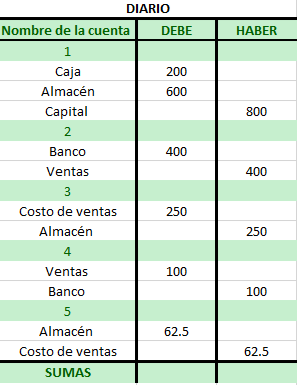

Conforme vayan ocurriendo los movimientos de entradas y salidas, se deben consignar los cargos en la columna izquierda y los abonos en la columna derecha. Es preferible poner un margen que permita distinguir los valores de cada cuenta. Asimismo, hay que respetar la dualidad que permite el equilibrio en la tabla, por lo que cada registro debe compensar el balance numérico en ambas columnas: cada valor colocado en cargos de una cuenta también debe ser abonado en otra cuenta.

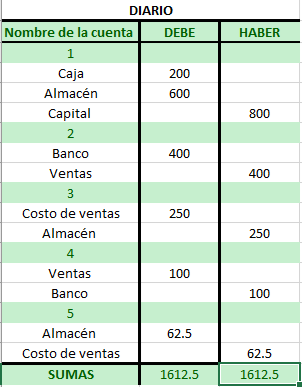

Por ejemplo, tenemos una apertura de caja con un valor de 200 y el almacén con un valor de 600, entonces al sumarlos hay un capital de 800 (Nombre de cuenta 1). Luego, tenemos una venta con un valor de 400 de parte de un cliente, la cual va a nuestra cuenta de Ventas (Nombre de cuenta 2). En esta misma operación hay que determinar el Costo de venta que se acaba de realizar, la cual se abona al Almacén (Nombre de cuenta 3).

Después, un cliente realiza una devolución con un valor de 100 con el precio de venta, entonces este valor se carga a la cuenta de Ventas y se regresa al cliente (Nombre de cuenta 4). En este mismo movimiento se marca el costo de devolución sobre venta (con el precio de costo), donde se consigna 62,5 a Almacén y se abona un 62,5 al Costo de Ventas (Nombre de cuenta 5).

Una vez terminados los registros de un día es necesario obtener las sumas, tanto de los cargos de la columna «Debe» como de los abonos de «Haber». Ambos resultados deben ser iguales.

6. Coloca los valores en las 3 cuentas

En este paso vamos a poner los valores que se registraron a lo largo del día en las 3 cuentas de Almacén, Costo de ventas y Ventas, cuidando que se coloque en el cargo (columna «Debe») o abono (columna «Haber») correcto.

7. Obtén las utilidades

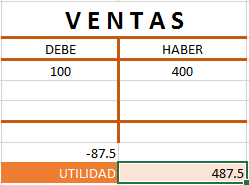

En la práctica debemos sumar las columnas de cada cuenta. Para obtener la utilidad: Empezamos con la cuenta de Costo de Ventas, en la que vamos a restar el total del abono de Costo de ventas. En este caso es 250 - 62,5 = 187,5

Luego, el resultado lo vamos a restar del total de cargos de la cuenta de Ventas. Queda 187,5 - 100 = -87,5

Para finalizar, al total de abonos de la cuenta de Ventas le restamos el resultado de Ventas que quedó. Y así es como obtenemos la utilidad, en este ejemplo sería 400 - (-87,5) = 487,5

3 ejemplos de inventario perpetuo:

-Inventario perpetuo diario

-Inventario perpetuo con cargos fiscales

-Inventario perpetuo con método PEPS

1. Inventario perpetuo diario

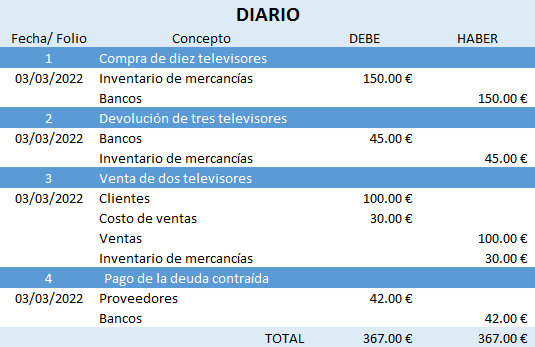

Aquí tenemos el ejemplo de un inventario perpetuo de una empresa de televisores que realiza su registro diario, donde indica la fecha, el concepto, a dónde va el cargo o el abono y las cantidades correspondientes. Vemos que el 3 de marzo hubo 5 movimientos: la compra de diez televisores, devolución de tres televisores, una venta de dos televisores y el pago de una deuda contraída. Al final el total de ambas columnas coinciden.

2. Inventario perpetuo con cargos fiscales

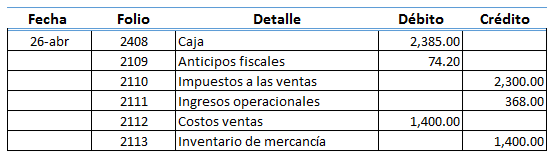

Este ejemplo muestra el registro de una venta que incluye los impuestos fiscales que se le cobran al cliente y la cantidad con la que se está quedando la empresa. En este caso es una venta realizada el 26 de abril, por un monto de 2300 pesos, a la cual se añadió 16 % de impuesto sobre valor agregado (IVA), es decir, 368 pesos. El Costo de venta es de 1400 pesos, el cual se abona al Inventario de la mercancía o Almacén.

3. Inventario perpetuo con método PEPS

El inventario perpetuo se puede combinar con diferentes métodos de inventario, como el de primeras entradas, primeras salidas (PEPS). En este ejemplo tenemos una venta el 8 de octubre de 30 unidades de producto, las cuales se van a tomar de la entrada del 3 de octubre, con costo unitario de $200.

En el apartado de Valores en la columna «Debe» se coloca lo que hay de mercancía; en la columna «Haber» se abona el Costo de venta (30 x $200 = $7000); en la columna de Saldos se resta el Costo de venta: $18.250 - $7000 = $11.250.

Sin duda, el inventario perpetuo es una manera efectiva de tener al día las condiciones en las que se encuentra una empresa. Te será más fácil implementarlo y disfrutar de sus beneficios, sobre todo porque ya sabes qué es, cómo funciona, cuáles son sus principales ventajas y desventajas, y cómo puedes aplicarlo en diferentes casos.

0 Comentarios